Im Kern ist der Unterschied einfach. Der Value at Risk (VaR) gibt an, den maximalen Geldbetrag, den Sie bei einem bestimmten Konfidenzniveau verlieren können, sagt aber nichts darüber aus, was passiert, wenn diese Grenze überschritten wird. Der Expected Shortfall (ESR) hingegen beantwortet die entscheidende Folgefrage: Wenn Sie einen Verlust erleiden, der Ihre VaR-Schwelle überschreitet, gibt der ESR die durchschnittliche Höhe dieses Verlusts an.

Während der VaR eine Grenze für erwartete Verluste unter normalen Marktbedingungen setzt, quantifiziert der ESR die Schwere des Schadens, wenn die Bedingungen extrem werden. Dies macht den ESR zu einem grundlegend konservativeren und aufschlussreicheren Maß für das Tail Risk.

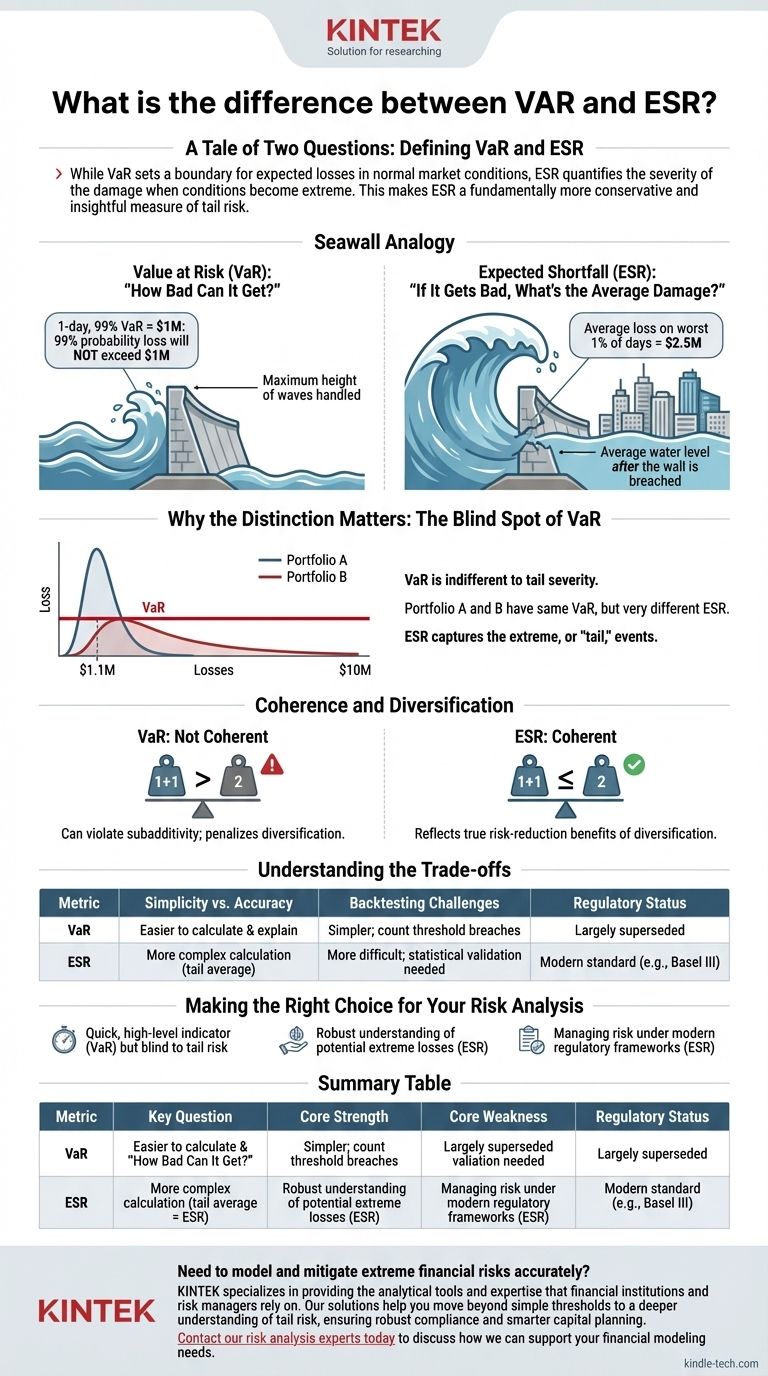

Eine Geschichte zweier Fragen: Definition von VaR und ESR

Um Risiken zu managen, benötigen wir Metriken, die spezifische Fragen beantworten. VaR und ESR sind zwei der gebräuchlichsten, aber sie behandeln sehr unterschiedliche Aspekte potenzieller Verluste.

Value at Risk (VaR): „Wie schlimm kann es werden?“

VaR ist ein statistisches Maß, das einen potenziellen Verlust, einen Zeitrahmen und ein Konfidenzniveau angibt.

Ein 1-Tages-VaR von 99 % von 1 Million US-Dollar bedeutet, dass eine Wahrscheinlichkeit von 99 % besteht, dass Sie am nächsten Tag nicht mehr als 1 Million US-Dollar verlieren werden.

Stellen Sie sich VaR wie eine Seemauer vor. Sie ist gebaut, um 99 % aller erwarteten Wellen standzuhalten. Sie sagt Ihnen die maximale Höhe der Wellen, die sie bewältigen kann, liefert aber keinerlei Informationen über den Tsunami, der eines Tages ihre Grenze überschreiten könnte.

Expected Shortfall (ESR): „Wenn es schlimm wird, wie hoch ist der durchschnittliche Schaden?“

Der Expected Shortfall, auch bekannt als Conditional VaR (CVaR), setzt genau dort an, wo der VaR aufhört. Er berechnet den Durchschnitt aller Verluste, die in den „Schwanz“ der Verteilung fallen – den Bereich jenseits der VaR-Schwelle.

Wenn Ihr 1-Tages-VaR von 99 % 1 Million US-Dollar beträgt, würde der ESR Ihnen den durchschnittlichen Verlust mitteilen, den Sie an den schlimmsten 1 % der Tage erwarten sollten. Dieser Durchschnitt könnte 2,5 Millionen US-Dollar betragen, eine weitaus nützlichere Zahl für die Planung von Kapitalreserven.

Um bei unserer Seemauer-Analogie zu bleiben: Der ESR gibt den durchschnittlichen Wasserstand in der Stadt an, nachdem die Mauer durchbrochen wurde.

Warum die Unterscheidung wichtig ist: Der blinde Fleck des VaR

Der theoretische Unterschied zwischen diesen Metriken hat tiefgreifende praktische Konsequenzen, insbesondere in Bezug darauf, wie sie extreme Ereignisse oder „Tail-Ereignisse“ berücksichtigen.

Das Problem des „Schwanzes“

Die größte Schwäche des VaR ist seine Gleichgültigkeit gegenüber der Schwere von Verlusten jenseits seiner Schwelle. Zwei verschiedene Anlageportfolios könnten genau denselben VaR von 1 Million US-Dollar aufweisen.

Die schlimmsten Verluste des einen Portfolios könnten sich jedoch um 1,1 Millionen US-Dollar bewegen, während die des anderen 10 Millionen US-Dollar oder mehr erreichen könnten. Der VaR ist blind für diesen entscheidenden Unterschied; der ESR ist es nicht.

Kohärenz und Diversifikation

Im Risikomanagement ist ein „kohärentes“ Risikomaß eines, das sich logisch verhält. Eine der wichtigsten Eigenschaften ist die Subadditivität, was bedeutet, dass das Risiko eines kombinierten Portfolios niemals größer sein sollte als die Summe der Risiken seiner einzelnen Bestandteile.

VaR ist kein kohärentes Risikomaß, da es dieses Prinzip verletzen kann. In einigen Fällen kann es die Diversifikation bestrafen, indem es suggeriert, dass ein kombiniertes Portfolio riskanter ist als seine Komponenten, was kontraintuitiv ist.

ESR hingegen ist ein kohärentes Risikomaß. Es spiegelt immer die wahren Risikominderungs-Vorteile der Diversifikation wider, was es zu einem zuverlässigeren Werkzeug für die Portfoliokonstruktion macht.

Die Kompromisse verstehen

Obwohl ESR weithin als überlegen gilt, ist es wichtig zu verstehen, warum VaR so lange verwendet wurde und welche praktischen Überlegungen bei jedem zu beachten sind.

Einfachheit vs. Genauigkeit

VaR ist einfacher zu berechnen und für viele auf einer hohen Ebene intuitiver zu erklären. Es liefert eine einzelne Zahl, die leicht zu berichten ist. Die Berechnung des ESR ist komplexer, da sie die Mittelung des gesamten „Schwanzes“ der Verlustverteilung beinhaltet.

Herausforderungen beim Backtesting

Es ist viel einfacher, VaR zu backtesten. Man kann historische Daten betrachten und zählen, wie oft der tatsächliche Verlust die VaR-Prognose überschritten hat. Wenn Ihr 99%-VaR in mehr als 1% der Fälle überschritten wurde, ist das Modell fehlerhaft.

Das Backtesting von ESR ist schwieriger, da Sie einen vorhergesagten Durchschnitt (ESR) mit einer Reihe einzigartiger, individueller extremer Verluste vergleichen, was eine anspruchsvollere statistische Validierung erfordert.

Der regulatorische Wandel

Die Finanzkrise von 2008 offenbarte deutlich die Mängel des VaR. Viele Institutionen stellten fest, dass ihre Verluste im „Schwanz“ weit über das hinausgingen, was der VaR jemals suggeriert hätte.

Als Reaktion darauf haben globale Regulierungsbehörden wie der Basler Ausschuss für Bankenaufsicht den VaR weitgehend durch den ESR als Standard zur Messung des Marktrisikos in den Handelsbüchern der Banken ersetzt. Dies ist eine starke Bestätigung der Fähigkeit des ESR, Risiken effektiver zu erfassen.

Die richtige Wahl für Ihre Risikoanalyse treffen

Ihre Wahl der Metrik hängt von der Tiefe der Risikoeinblicke ab, die Sie benötigen.

- Wenn Ihr Hauptaugenmerk auf einem schnellen, hochrangigen Risikoindikator liegt: VaR kann einen einfachen Schwellenwert liefern, aber Sie müssen sich seiner erheblichen Einschränkungen und seiner Blindheit gegenüber dem Tail Risk bewusst sein.

- Wenn Ihr Hauptaugenmerk auf einem robusten Verständnis potenzieller extremer Verluste liegt: ESR ist die überlegene Metrik, da sie die Schwere von Tail-Ereignissen quantifiziert und die Diversifikation angemessen belohnt.

- Wenn Sie Risiken unter modernen regulatorischen Rahmenbedingungen managen: Sie müssen ESR priorisieren, da es zum Goldstandard für die genaue Erfassung und Kapitalisierung gegen Marktrisiken geworden ist.

Letztendlich führt die Verwendung von ESR dazu, dass Sie nicht nur wissen, dass ein katastrophaler Verlust möglich ist, sondern auch dessen potenzielles Ausmaß wirklich verstehen.

Zusammenfassungstabelle:

| Metrik | Beantwortete Kernfrage | Kernstärke | Kernschwäche | Regulatorischer Status |

|---|---|---|---|---|

| Value at Risk (VaR) | „Wie schlimm kann es unter normalen Bedingungen werden?“ | Einfach zu berechnen und zu kommunizieren. | Blind für die Schwere von Verlusten jenseits seiner Schwelle; kein kohärentes Maß. | Weitgehend abgelöst. |

| Expected Shortfall (ESR) | „Wenn es schlimm wird, wie hoch ist der durchschnittliche Schaden?“ | Misst den durchschnittlichen Verlust im „Schwanz“; ein kohärentes Risikomaß. | Komplexer zu berechnen und zu backtesten. | Moderner Standard (z.B. Basel III). |

Müssen Sie extreme Finanzrisiken genau modellieren und mindern? KINTEK ist spezialisiert auf die Bereitstellung analytischer Tools und Fachkenntnisse, auf die sich Finanzinstitute und Risikomanager verlassen. Unsere Lösungen helfen Ihnen, über einfache Schwellenwerte hinauszugehen und ein tieferes Verständnis des Tail Risks zu erlangen, um eine robuste Compliance und eine intelligentere Kapitalplanung zu gewährleisten. Kontaktieren Sie noch heute unsere Risikoanalyse-Experten, um zu besprechen, wie wir Ihre Anforderungen an die Finanzmodellierung unterstützen können.

Visuelle Anleitung